Учет расходов на бухгалтерскую программу. Бухучет инфо Счет учета программного обеспечения в 1с 8.3

Рассмотрим пример:

Допустим, организация 01.07.2016г. по лицензионному договору получила неисключительное право на пользование программой 1С стоимостью 14 000 руб., без НДС. Срок пользования программой не установлен. Оплата программы произведена 04.07.2016г.

Шаг 1. Принятие на учет программы 1С или ПО

С целью принятия на учет неисключительного права на программу 1С (приобретение), сформируем документ Поступление (акты, накладные):

По кнопке Поступление выберем Услуги (акт):

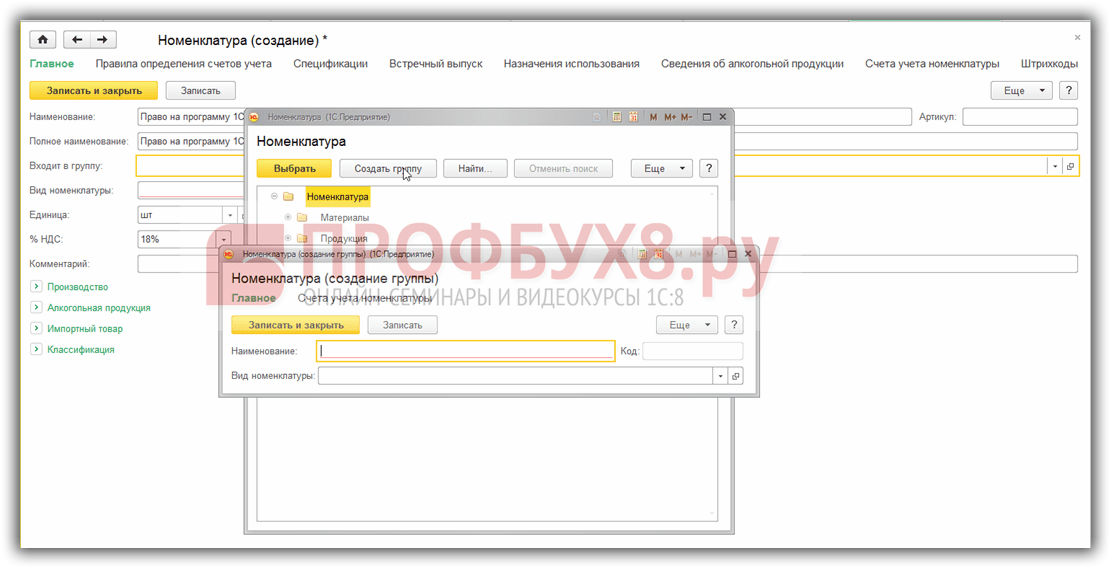

Из данного документа выйдем в справочник Номенклатура, где создадим группу Расходы будущих периодов:

Здесь же устанавливаем счета учета номенклатуры:

Устанавливаем счет 97.21:

Шаг 2. Списание расходов будущих периодов

Подставляем созданную услугу в документ поступления, проверяем правильность автоматически проставленного счета учета – счет 91.27:

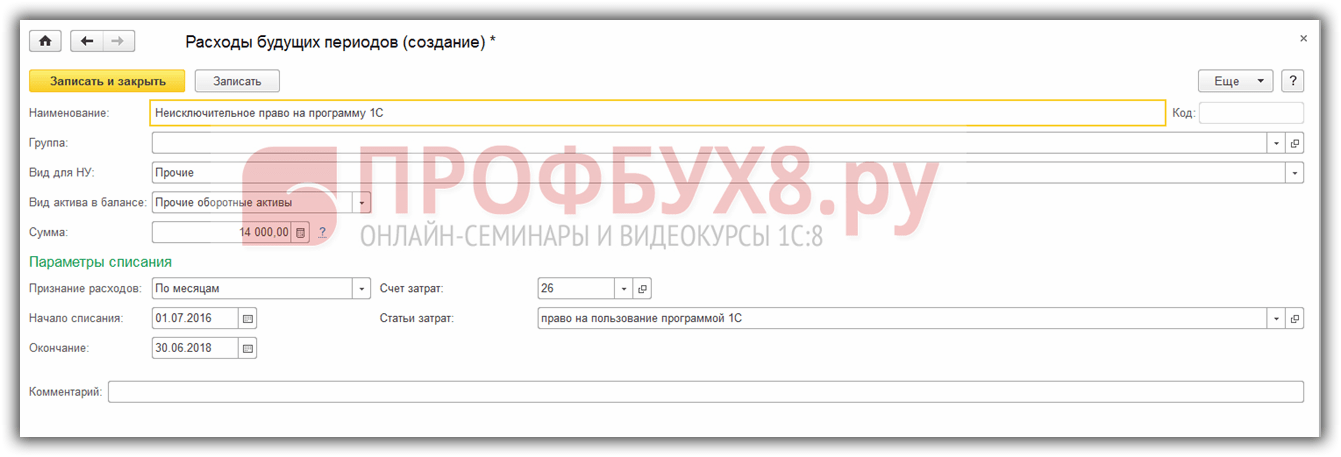

Аналитика заполняется в справочнике Расходы будущих периодов через команду Создать. Срок использования программы – 2 года установили самостоятельно, исходя из принципа равномерности признания доходов и расходов:

Шаг 3. Регистрируем счет-фактуру

После проведения документа проверяем правильность отражения операции в учете по кнопке ДтКт:

Шаг 4. Закрытие месяца

Теперь стоимость программы 1С будет равномерно списываться на расходы в течение двух лет. Проверим это, осуществив закрытие месяца в июле 2016 года:

Выполним закрытие месяца:

Проверим списание расходов будущих периодов в 1С 8.3, нажав на соответствующую ссылку:

Обратите внимание, что в 1С 8.3 можно посмотреть Расчет списания расходов будущих периодов:

Шаг 5. Проведем покупку программы 1С

Оплату программы 1С поставщику оформим документом Списание с расчетного счета, который можно создать на основании документа поступления:

Заполним документ:

В заключение проверим расчеты за программу 1С по оборотно-сальдовой ведомости к счету 60 Расчеты с поставщиками и подрядчиками:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Вопреки привычному выражению « », пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается .

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее « », вид номенклатуры должен быть «Услуга».

Получите 267 видеоуроков по 1С бесплатно:

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ « », при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки « ». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

Как правило, покупая бухгалтерскую программу, организация получает право пользования ею на основании неисключительной лицензии. Посмотрим, как отразить расходы на бухгалтерскую программу в бухгалтерском и налоговом учете.

Бухучет расходов на программу

Есть два подхода, как отразить расходы на покупку бухгалтерской программы.

Подход 1. Право использования программы можно признать в качестве нематериального актива (если программа будет использоваться более 12 месяцев) (п. 3 ПБУ 14/2007). Актив принимается к учету исходя из всех затрат на его приобретение. И далее стоимость программы погашается путем начисления амортизации в течение срока использования программы (п. 23 ПБУ 14/2007). Причем признание программы нематериальным активом не зависит от ее стоимости.

Подход 2. Если лицензионное вознаграждение уплачивается разовым платежом, то затраты на программу учитываются как расходы будущих периодов (на счете 97) и далее списываются на текущие расходы в течение срока действия лицензионного договора. Если такой срок в договоре не прописан, то затраты списываются в течение 5 лет (п. 4 ст. 1235 ГК РФ). В балансе стоимость программы отражается:

- или в разделе I «Внеоборотные активы», если период списания расходов превышает 12 месяцев после отчетной даты;

- или в разделе II «Оборотные активы» по строке «Запасы», если период списания расходов составляет менее 12 месяцев.

Учет бухгалтерской программы для налога на прибыль

Поскольку при приобретении программы исключительное право на программу к покупателю не переходит (п. 1 ст. 1233 ГК РФ), отразить бухгалтерскую программу как нематериальный актив нельзя. Расходы на программу относятся к прочим расходам (подп. 26 , , 49 п. 1 ст. 264 НК РФ). Но как их учесть, если по лицензионному договору уплачен разовый платеж? По мнению Минфина, эти расходы должны списываться в течение срока действия лицензионного договора. Если же такой срок в договоре не определен, то организация может установить срок списания расходов на программу самостоятельно (Письмо Минфина от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (Письмо Минфина от 23.04.2013 № 03-03-06/1/14039).

Учет расходов на бухгалтерскую программу при УСН

При упрощенке с объектом «доходы за минусом расходов» лицензионные платежи за программу можно учесть в уменьшение налоговой базы в периоде оплаты (

Вопрос аудитору

Организация применяет УСН с объектом "доходы минус расходы". Как правильно отразить покупку программы "1С:Бухгалтерия 8" в бухгалтерском и налоговом учете, если оплата произведена разовым платежом (паушальный платеж)?

Налоговый учет

Плательщики на УСН учитывают расходы при соблюдении двух условий: расходы должны быть поименованы в п. 1 ст. 346.16 НК РФ , а также должны быть экономически обоснованны, направлены на получение дохода и документально подтверждены (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Практически все программы для ЭВМ приобретаются по лицензионному договору, т.е. налогоплательщик получает право пользования программным обеспечением. Расходы по таким договорам можно признать на основании пп. 19 п. 1 ст. 346.16 НК РФ . Сделать это можно после фактической оплаты по договору и принятия на учет права пользования (п. 2 ст. 346.17 НК РФ).

Контролирующие органы также неоднократно подтверждали, что плательщик УСН может учесть расходы на покупку компьютерной программы (см. письма Минфина РФ от 11.06.2009 № 03-11-06/2/103 , ФНС России от 03.04.2008 № 02-6-10/36@).

Бухгалтерский учет

Если программа ЭВМ приобретается в пользование, т.е. исключительное право на нее не переходит к налогоплательщику, учитывать этот актив в качестве нематериального оснований нет.

Затраты, произведенные в отчетном периоде, но относящиеся к следующим периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, определенными нормативными правовыми актами по бухгалтерскому учету. Они подлежат списанию в порядке, установленном для активов данного вида (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н). Эта норма позволяет учитывать расходы на приобретение права пользования (неисключительного права) в том же порядке, что расходы на приобретение неисключительных прав на программное обеспечение (нематериального актива).

Согласно п. 39 ПБУ 14/2007 , утв. приказом Минфина России от 27.12.2007 № 153н, платежи за предоставленное право использования результатов интеллектуальной деятельности учитываются в следующем порядке:

- в виде периодических платежей (роялти) – в расходах отчетного периода;

- в виде фиксированного разового платежа (паушальный платеж) – как расходы будущих периодов (на счете 97 "Расходы будущих периодов") и списываются в течение срока действия договора.

Также отметим, что п. 39 ПБУ 14/2007 предусмотрено, что нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

Обращаем внимание, что Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н, не предусматривает такого учета. Некоторые специалисты предлагают использовать для учета новый забалансовый счет 012 или отдельный субсчет счета 002. Можно также воспользоваться специальным субсчетом счета 001.

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дт 012 (001.04, 002) – принято к учету право пользования нематериальным активом;

- Дт 60.01 Кт 51 – оплачено право пользования нематериальным активом;

- Дт 97.21 Кт 60 – платеж за предоставленное право пользования нематериальным активом отнесен на расходы будущих периодов;

- Дт счетов учета затрат Кт 97.21 – списывается в последний день отчетного периода соответствующая часть платежа.

Существует такое понятие, как покупка программного обеспечения 1С. По сути, приобретается не сам продукт, а официальная лицензия на использование, так как исключительное право на ПО принадлежит непосредственно фирме-разработчику. Факт приобретения нельзя обозначить нематериальным активом и относится такое право к неисключительным. Рассмотрим подробно, каким образом в программе 1С Бухгалтерия 8.3 отразить покупку неисключительного права на использование ПО.

Хочется сразу отметить, что платеж за программное обеспечение должен относится к расходам будущего периода (РБП) и списываться постепенно на протяжении срока действия договора на лицензию. Если срок действия не прописан в договоре, то организация-пользователь устанавливает его самостоятельно и указывает в настройке «Учетная политика».

Итак, сначала оформим в программе поступление программного обеспечения. Осуществляется это через документ «Поступление товаров и услуг» с видом «Услуги (акт)»:

Обратите внимание, что номенклатурная единица ПО должна иметь вид «Услуга».

Все поля документа поступления заполняются стандартно, за исключением графы «Счета учета» в табличной части. Здесь необходимо указать счет затрат 97.21 (Прочие расходы будущих периодов):

Если организация является плательщиком НДС, то в поле «Счет учета НДС» должен быть указан счет – 19.04. При вводе данных потребуется создание нового реквизита в поле «Расходы будущих периодов» и подробное заполнение полей:

Наименование – должно отражать название программного обеспечения;

Группа – папка, где будет храниться эта номенклатурная единица;

Вид для НУ – указывается «Прочие»;

Вид актива в балансе – прочие оборотные активы;

Сумма – прописывается обязательно;

Признание расходов – указывается период (месяц, квартал) списания актива;

Начало списания – выбираем дату, с которой начнется списание;

Окончание – выбираем дату, когда закончится списание;

Счет затрат – 26 (Общехозяйственные расходы);

Статьи затрат – указываем прочие затраты.

На основании этого стоимость приобретенного программного обеспечения сразу включится в РБП. После ввода данных проводим «Поступление товаров и услуг» и смотрим движение документа:

В данном случае поступление актива отображается на счету 97.21 без учета НДС, который выделяется отдельной проводкой на счет 19.04. Переходим к списанию расходов будущих периодов. Данная обработка регламентная и производится на основании заполненных данных в конце отчетного месяца документом «Закрытие месяца»:

Списание суммы РБП определяется программой автоматически. После проведения, документ формирует проводку по перемещению частичной стоимости актива со счета 97.21 на счет 26, как было задано ранее в документе поступления:

Во вкладке «Расчет списания расходов будущих периодов» можно просмотреть расчет списания РБП с отражением всех параметров, а также списанную сумму и остаток. Через обработку «Закрытие месяца» будет происходить автоматическое частичное списание стоимости до полного погашения. Каждая очередная обработка по закрытию месяца будет отражаться в журнале «Регламентные операции». Можно найти журнал, если перейти на вкладку меню «Операции», далее раздел «Закрытие месяца».